2024年下半年,饮料产品价格的创纪录上升给世界银行农产品价格指数带来了上涨势头,但这种上涨在一定程度上被食品价格的下跌所抵消。预计2025年农产品价格将下降4%,然后在2026年趋稳。不过这一前景面临诸多风险,包括极端天气事件、投入品成本波动、贸易限制以及气候变化和生物燃料强制性要求的不断变化等长期挑战。

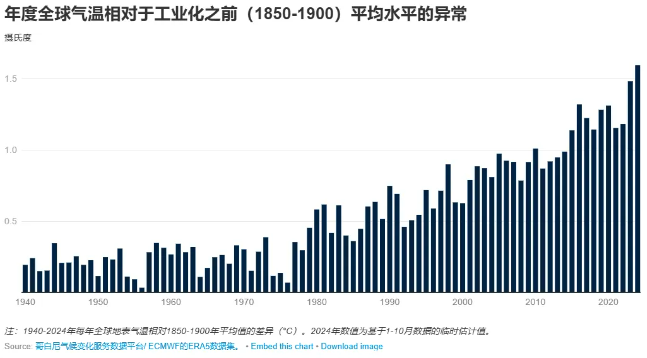

热浪影响了农作物产量。欧洲航天局称今年可能是有记录以来最热的一年,全球平均气温比工业化之前高出1.5摄氏度以上。热浪对农作物产量产生了广泛影响,其中对中国的玉米、大米、大豆和小麦、欧盟和黑海地区的油菜籽和葵花籽、巴西甘蔗和印度尼西亚棕榈油的影响尤为突出。热浪发生频率、强度和持续时长的上升可能会给农产品价格造成上行压力,给全球粮食安全带来重大挑战。

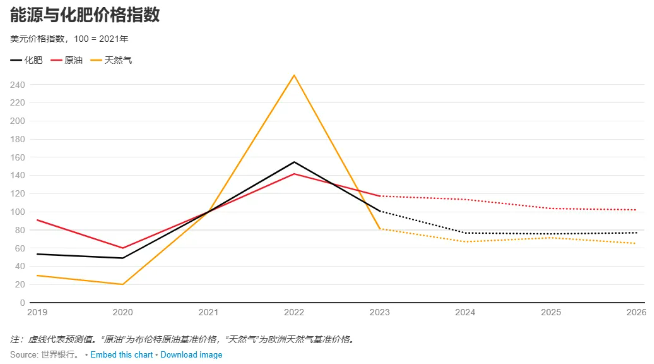

农业投入品成本下降可以暂时缓解农产品价格的上涨。预计2025年能源和化肥价格将分别下降6%和2%。这反映了石油和煤炭价格的下降,使农业生产者不必面临像2022和2023年生产季节那样的成本压力。值得一提的是,化肥可负担性指数(化肥价格与农产品价格之比)现已恢复到疫情前水平。然而风险依然存在:中东冲突升级或俄罗斯天然气出口减少可能会扭转能源价格的下降趋势,推高石油和天然气价格。这种情况可能导致化肥生产成本上升,从而再次推高食品类大宗商品价格。

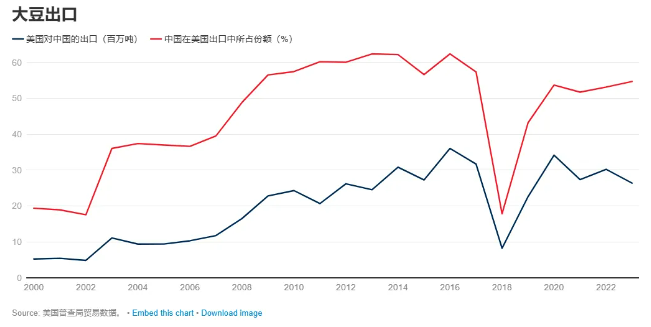

贸易限制和全球供应干扰。近年来,包括关税和出口禁令在内的贸易措施正越来越多地干扰全球农产品市场。例如在2018年,美国对中国的大豆出口下降了近四分之三(从3170万吨降至820万吨),这使中国在美国大豆出口中所占份额从57%降为18%。另外,全球一半人口所生活的国家在2024年举行了选举,新政府的政策转变可能会进一步影响贸易流动。保护主义抬头或贸易紧张局势再度升温可能会对粮食价格、全球库存和贸易伙伴关系都有影响。

气候变化对热带大宗商品的威胁日益上升。气候变化不仅造成热浪,还会引发洪水、飓风和野火等极端天气模式,这对咖啡和可可等热带商品的影响格外严重。这些作物因为以下特性而尤其容易受到冲击:

· 投资周期长:树木作物需要数年才有产出收获,灵活性有限。

· 地理区域集中:这些作物通常生长在特定地区,更容易受到局部气候问题的干扰。

· 替代性有限:与一年生作物不同,树木作物不能轻易地每年更换品种或改为种植其他作物。

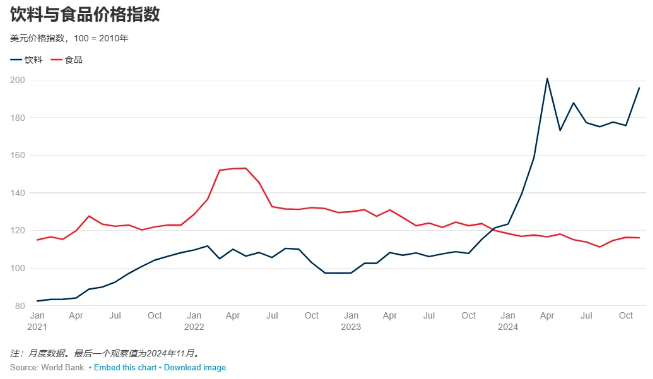

世界银行的饮料产品价格指数(包括咖啡、可可和茶)在2024年11月同比飙升70%,但同期食品价格指数下跌了6%。热带大宗商品特别容易受到气候风险的影响,这凸显了制定有效的韧性政策与投资战略的必要性。

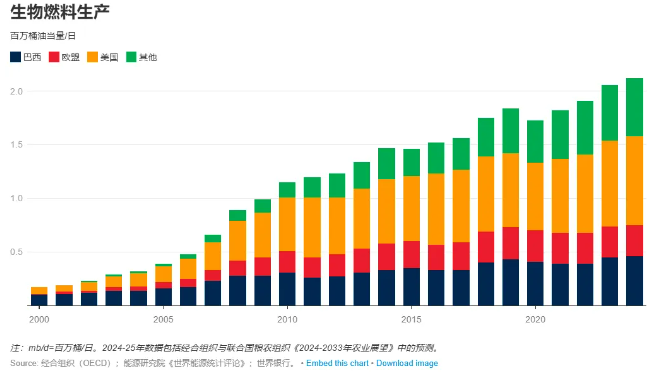

关于生物燃料的强制性要求不断上升。由于能源价格下降且全球经济增长将比较温和,预计2025年生物燃料生产将趋于稳定。然而,生物燃料政策的不断变化导致对大豆油、棕榈油、糖和玉米等原料的需求上升。很多国家正在提高或计划提高关于生物燃料的强制性要求。例如:

· 阿根廷和巴西计划提高对生物柴油的混调要求。

· 欧盟对中国生物柴油征收反倾销关税,以促进国内生产。

· 印尼计划到2025年初将生物柴油的混合比例从35%提高到40%。

新兴市场国家青睐更高混合比例的生物燃料,可能导致生物燃料的需求增长超出预期,从而推高谷物、植物油和糖等原料的价格。

农产品价格正趋于稳定,但仍存在多种不确定性。世界银行的农产品价格指数在2024年经历了大幅波动,未来也仍充满不确定性。预计2025年价格水平将有所下降,2026年趋于稳定。农业部门面临诸多挑战,包括极端天气事件、投入品成本波动、贸易限制以及气候变化和生物燃料政策变化的影响等。面对这些复杂动态,政策制定者、行业领袖和全球其他有关方面必须着力采取能够增强韧性、确保农产品市场更加稳定和可持续的战略。

来源: 世界银行

FAO:2026/27年度全球稻米产量将减少1.63%

联合国粮农组织(FAO)近日发布的报告显示,在经历了2025/26年度丰收后,全球2026/27年度水稻产量可能降至5.524亿吨,比上一年度的5.616亿吨减少1.63%。 报告显示,除非洲以外,预计大部分产区的稻米产量都可能出现下滑。亚洲占全球水稻产量的近90%,预计其产量将下降1.33%至4.959亿吨,原因是厄尔尼诺现象带来了气象风

2026-06-2649

2026年巴西大豆出口提速,中国需求拉动支撑预期

2026 年,巴西大豆出口达到了一个历史性里程碑。据 Terra Investimentos 咨询公司顾问 Geraldo Isoldi 称,截至 5 月,巴西大豆出口量已达 5160 万吨,甚至在 5 月尚未正式结束之际,就已超过了 2025 年同期 5150 万吨的出口量。巴西国家供应公司(Conab)在 4 月份的报告中,将 2026 年大豆出口预测从 1.155 亿吨上调至 1.

2026-06-04139

嘉吉加拿大油菜籽压榨厂正式投入运营,年加工能力可达100万吨

嘉吉公司在加拿大萨斯喀彻温省里贾纳市(Regina, Saskatchewan)开设的油菜籽加工厂近日投入运营,此举标志着该公司对加拿大农业食品基础设施进行了重大投资,以满足日益增长的食用油和低碳燃料需求。这家新工厂位于萨斯喀彻温省的全球运输枢纽内,年加工能力可达100万吨油菜籽。它将提升加拿大国内的油菜籽加工能力,从而

2026-05-2978

路易达孚与百事在加拿大深化推进再生农业合作项目

5月13日,路易达孚与百事宣布,将在加拿大萨斯喀彻温省共同推进一项再生农业项目。该地区是全球重要的油菜籽产区,也是LDC为PepsiCo美国与加拿大市场产品供应原料的重要采购来源。双方表示,该项目旨在帮助当地农户采用再生与修复性农业实践,以改善土壤健康、减少温室气体排放,并保护当地生态系统。根据项目安排,参与农

2026-05-19100

2025年中国玉米产量首次突破3亿吨大关,创历史新高

玉米作为中国三大粮食作物之首,其播种面积与总产量均位居粮食作物首位,在保障国家粮食安全、支撑饲料工业及深加工产业发展中具有不可替代的战略地位。近年来,受国内外供需格局调整、价格周期性下降以及生产成本持续上升等多重因素影响,玉米产业正面临″高产出、低效益″的结构性困境。在此背景下,本文基于中国玉米产业

2026-05-15285

ABCD 的战略重新定位:粮商与农化产业的新分工

2024 年 8 月,ADM 和 Farmers Business Network (FBN,美国农户服务平台) 把后者的可持续采购平台 Gradable 拆出来,两家各持 50% 组建合资公司。ADM 没有收购 FBN,也没有自建一个平台——它选择了对半分股权。在一家粮商的典型剧本里,这不是常见动作。Gradable 合资只是一个缩影。从 2024 到 2026 年,ABCD 粮商 (行业

2026-05-12140

2026年美国农业部种植意向公布,大豆面积低于预期

美国农业部预计玉米种植面积为 9530 万英亩,为二战以来第四高;而大豆种植面积为 8470 万英亩,低于市场预期。 对美国农户而言,″玉米之王″ 的宝座将再稳坐一年。 这是1日美国农业部《意向种植面积报告》释放的核心信号之一。报告中玉米种植面积预测意外走高,达到 9533.8 万英亩。尽管这一数字较去年创下 90 年新

2026-04-07419

全球化肥价格飙升改写稻米出口国种植决策

外媒4月1日消息:市场人士近日表示,化肥和燃料成本飙升正开始影响主要出口国的农场决策。泰国和美国的市场人士指出,稻农可能减少生产投入,进而造成稻米减产,可能会在下一年度加剧全球供应紧张。不过印度化肥库存充足,加上政府支持,有助于保护其国内市场免受直接冲击。 成本压力和政策支持的这种差异预计将扩大区域

2026-04-07175

中国玉米进出口再平衡:2025年贸易逆差创五年最低,出口创四年新高

玉米作为我国三大谷物之一,不仅是重要的口粮资源,更是饲料工业和深加工产业的基础原料,在保障国家粮食安全中具有举足轻重的战略地位。2026年国家发展改革委公布的粮食进口关税配额中,玉米配额维持为720万吨,其中国营贸易配额占比60%。然而,受国内供给充裕及优先保障国内玉米销售政策影响,2025年实际玉米进口量仅为26

2026-03-27457