1.水稻生产概况

1.1.生产规模

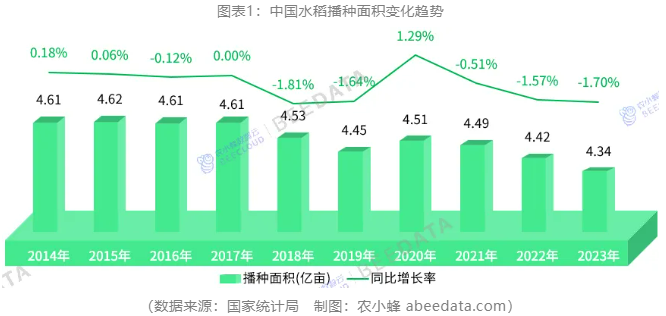

近年来,受农业产业结构调整以及种植成本提高等因素的影响,中国水稻播种面积呈稳中有降的趋势变化。2023年,中国水稻播种面积为4.34亿亩,同比减少1.7%;与2014年的4.61亿亩相比,减少了0.27亿亩,降幅约为5.9%。

1.2.地域布局

中国水稻产区整体可分为华南双季稻作带,华东、华中单双季稻作带,西北干燥稻作带,华北单季稻作带,东北早熟稻作带,西南高原稻作带6大产区。

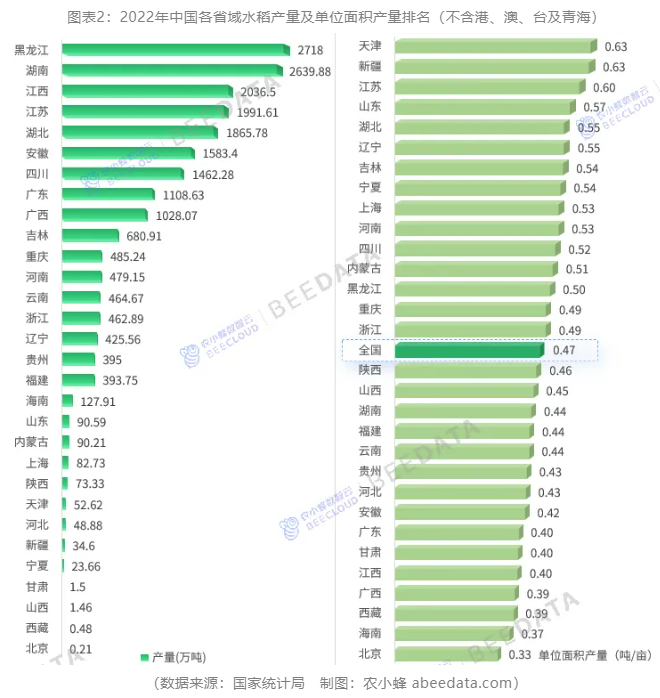

2022年,中国水稻产量为20849.48万吨(约合2.08亿吨),各个水稻生产省域中,水稻产量排名前三的省域依次为黑龙江、湖南、江西;

其中,黑龙江水稻产量为2718万吨,在全国水稻产量中所占的比重约为13.04%;湖南水稻产量为2639.88万吨,在全所占的比重约为12.66%;江西水稻产量为2036.5万吨,所占比重约为9.77%。

1.3.各产季生产格局

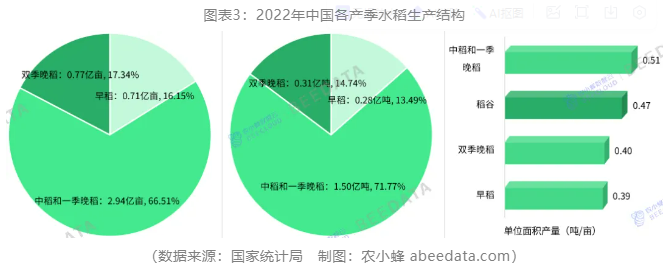

按照生长期不同,水稻可以分为早稻、中稻与晚稻。

2022年,中国早稻播种面积及产量在全国水稻播种面积及产量中所占的比重分别为16.15%、13.49%;中稻及一季晚稻播种面积及产量在全国水稻播种面积及产量中所占的比重分别为66.51%、71.77%;双季晚稻播种面积及产量在全国水稻播种面积及产量中所占的比重分别为17.34%、14.74%。

2.水稻种植成本收益格局

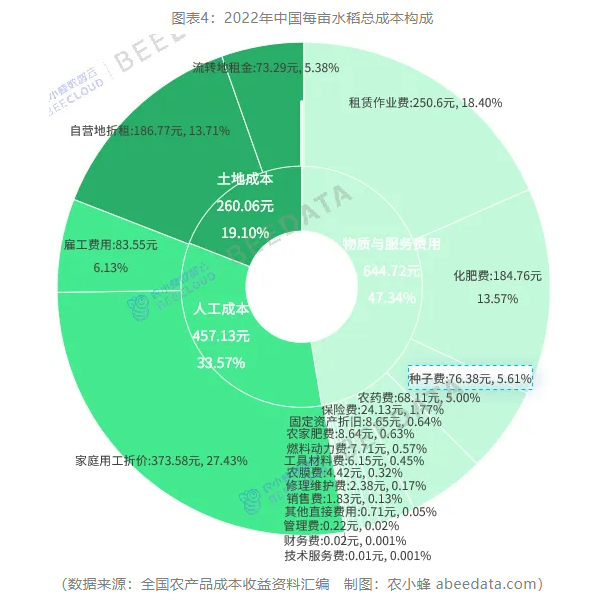

根据《全国农产品成本收益资料汇编》数据显示,2022年,中国水稻亩均总成本为1361.91元;其中,物质与服务费用占比47.34%、人工成本占比33.57%、土地成本占比19.1%。物质与服务费用中,租赁作业费、化肥费、种子费以及农药费的花费均在50元以上,其在总成本中所占的比重分别为18.4%、13.57%、5.61%、5%。

3.种用水稻进出口贸易概况

近年来,中国水稻种业发展环境持续优化,种子管理体制改革稳步推进,高产育种稳居世界前列,年均省级以上审定品种超过1500个,良种在单产提高中的贡献率超过50%。

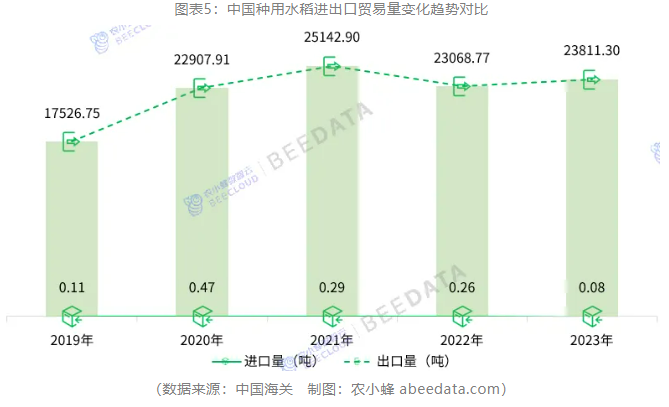

由于种用水稻进口规模与出口规模间较为明显的差距,中国种用水稻进出口贸易呈净出口态势。

2019年至2023年,中国种用水稻进口量减少了0.03吨,降幅约为27.19%;出口量增长了6284.55吨,增幅约为35.86%,年均复合增长率约为7.96%;净出口量增长了6284.58吨,增幅及年均复合增长率与出口量增幅及年均复合增长率较为一致。

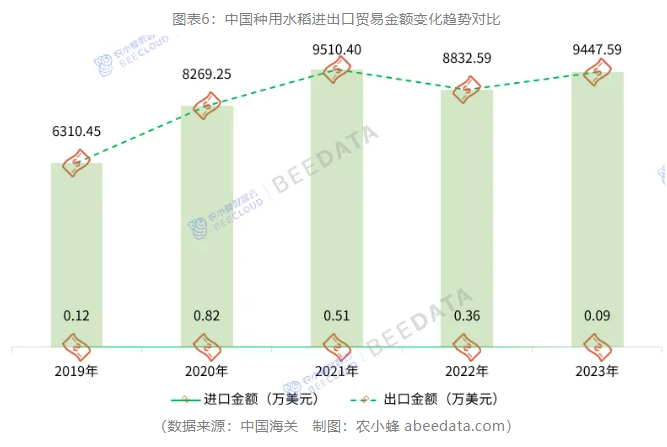

与进出口贸易量相适应,中国种用水稻进出口贸易金额呈现明显的贸易顺差态势;2019年至2023年,中国种用水稻贸易顺差增长了3137.17万美元,增幅约为49.72%,年均复合增长率约为10.62%。

4.水稻种植种子投入情况

4.1.水稻种子投入整体情况

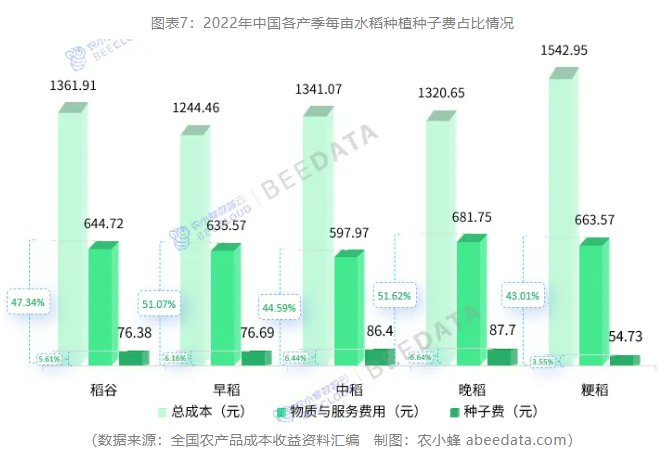

从种子费来看,2022年,中国水稻种植总成本中种子费为76.38元,在水稻种植总成本中所占的比重约为5.61%;早稻种植总成本中,种子费为76.69元,所占比重约为6.16%;中稻种植总成本中,种子费为86.4元,所占比重约为6.44%;晚稻种植总成本中,种子费为87.7元,所占比重约为6.64%;粳稻种植总成本中,种子费为54.73元,所占比重约为3.55%。

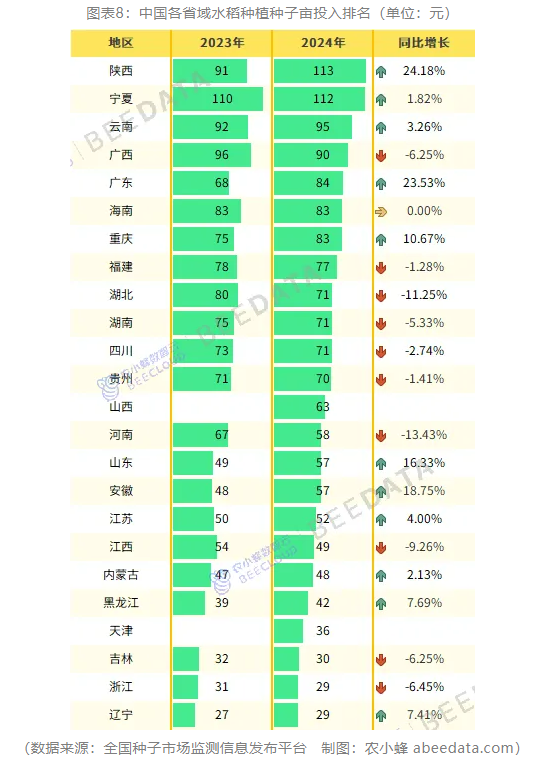

全国种子市场监测信息发布平台数据显示,2024年,陕西、宁夏的种子亩投入均在100元以上;70%以上省域的种子亩投入均在50元以上;全国水稻种子亩投入中位数为贵州与山西种子亩投入的均值——66.5元。

4.2.常规水稻与杂交水稻种子亩投入情况

按照繁殖方式不同,水稻主要包括常规水稻与杂交水稻。

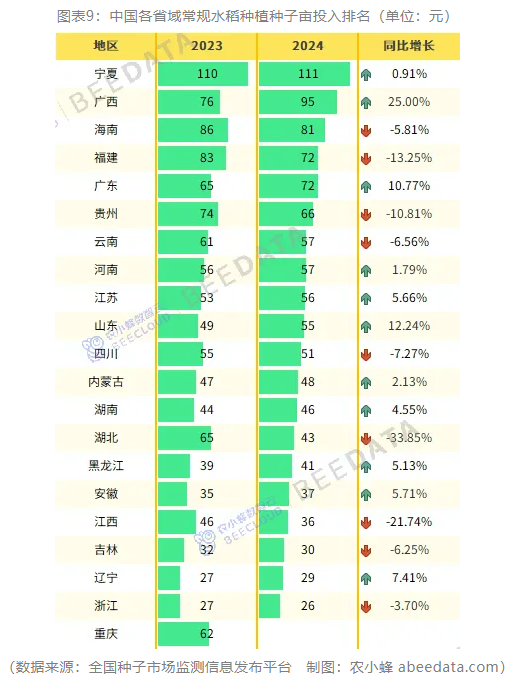

4.2.1.常规水稻种子亩投入情况

2024年,中国各个常规水稻种植省域中,宁夏、广西、海南、福建、广东、贵州、云南、河南、江苏、山东、四川11个省域播种常规水稻支付的种子亩投入均在50元以上;其中:宁夏播种常规水稻的种子亩投入为111元,是全国播种常规水稻种子亩投入最高的省域;全国各省域播种常规水稻的种子亩投入中位数为山东与四川播种常规水稻的种子亩投入的均值——53元。

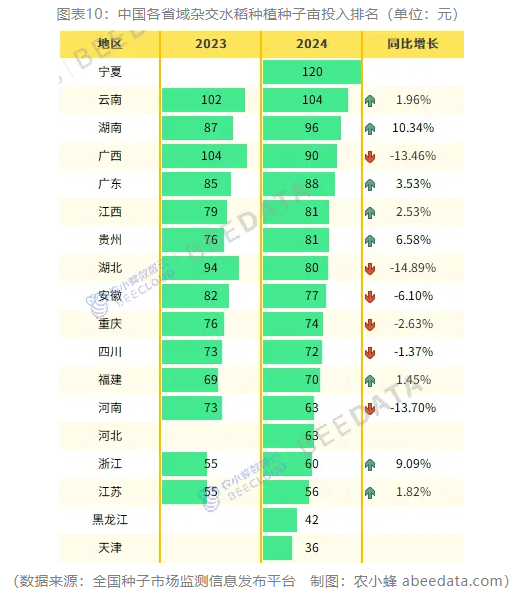

4.2.2.杂交水稻种子亩投入情况

杂交水稻种子价格整体高于常规水稻,2024年,中国各个杂交水稻种植省域中,仅黑龙江、天津播种杂交水稻支付的种子亩投入在50元以下;宁夏、云南播种杂交水稻支付的种子亩投入在100元以上;全国各省域播种杂交水稻的种子亩投入中位数为安徽与重庆播种常规水稻的种子亩投入的均值——75.5元。

来源: 公众号:唯恒农小蜂