根据最新的市场分析和预测,从2024年开始全球大豆市场可能会面临一个供应过剩的局面。目前,大豆的价格已经下跌到了过去四年中的最低点。作为全球第二大大豆生产国的美国,其大豆价格已经跌至低于种植成本的水平。市场分析人士普遍认为,作为全球最大的大豆出口国的巴西,将会继续扩大其大豆的种植面积。

一、巴西大豆种植概览

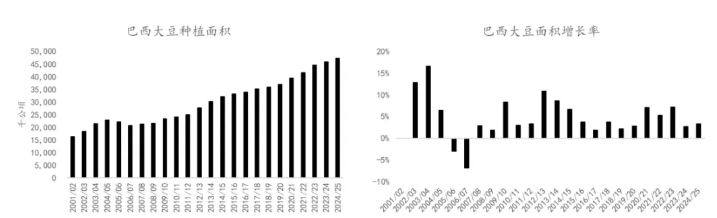

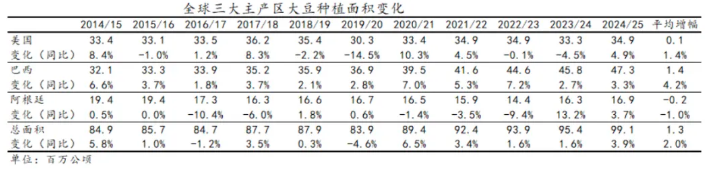

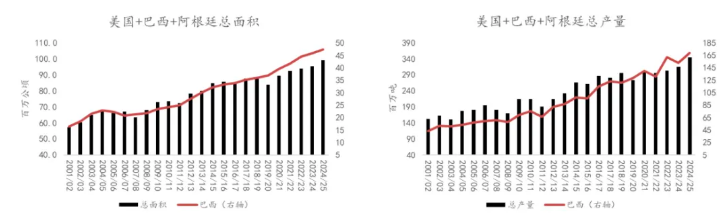

巴西,这个位于南美洲的国家,是全球范围内最大的大豆生产国和出口国。其在全球大豆贸易中的占比超过了惊人的60%。在过去二十年的时间里,巴西的大豆种植面积一直在稳步增长,从2001年的1600万公顷增加到2024年的4700万公顷。产量从2001年的4300万吨产量开始,到2024年,这一数字已经飙升至1.5亿吨。在2016年,巴西更是超越了美国,成为了全球最大的出口国。在2018年巴西大豆产量达到1.2亿吨,超越美国成为全球最大生产国。

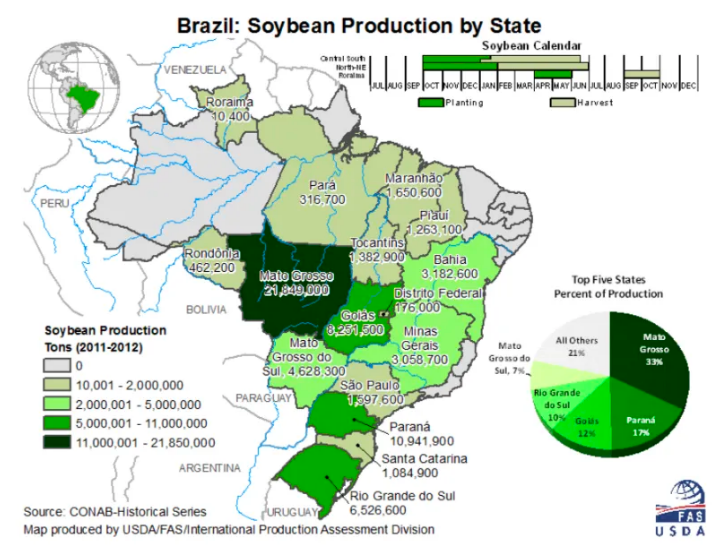

巴西大豆主产区分布较广,主要区域有位于南部温带的巴拉娜和南里奥格兰德,以及位于中西部热带的马托格罗索、戈亚斯等。

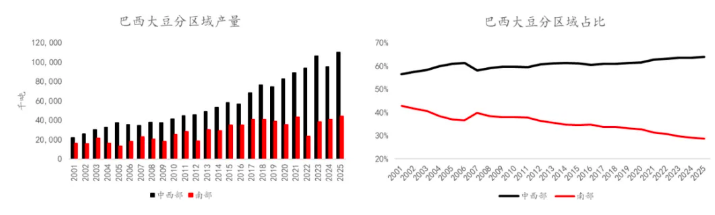

大约在2000年,南部和中部地区的大豆种植面积相当。随后,随着大豆种植面积的扩大,南部地区由于已接近完全开发,缺乏足够的耕地来进行进一步的扩张。与此同时,以马托格罗索州为代表的中西部地区拥有大量未开垦的土地,能够持续扩大其生产规模。到2024年,中部地区的种植面积占比从40%增长至70%,而南部地区的占比则从50%降至30%。

进入2024年以来,全球大豆价格持续下跌,美国大豆的价格已经跌破了种植成本。尽管如此,巴西官方预计在2025年,巴西的大豆种植面积将继续增加3%,产量有望达到创纪录的1.7亿吨。这一现象不禁让人好奇,在全球大豆价格创四年新低以及第二大主产国美国的大豆价格跌破种植成本的情况下,巴西为何还能逆势而上,继续扩张其大豆种植面积。本文将试图深入分析这一问题,探讨巴西在全球大豆市场中逆势扩张的内在原因。

二、大豆具有较好的种植利润

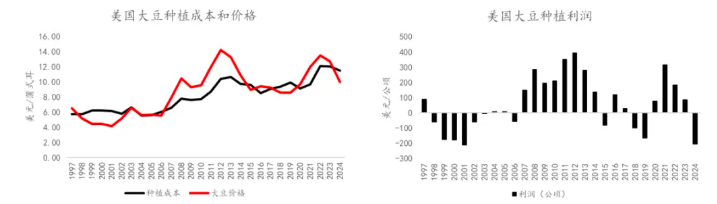

今年,大豆价格持续走低,美国大豆的市场价格已经跌至低于种植成本的水平。这一趋势可能会削弱美国农场主在下一季种植大豆的热情,并促使他们转而种植其他潜在收益更高的作物,例如玉米、高粱和棉花等。

巴西国内大豆价格同样跟随全球大豆下跌,但是受益于低廉的固定成本和原油下跌带动化肥和能源价格下跌,巴西大豆种植成本同样下跌。巴西大豆种植仍然有不错的种植利润。巴西官方机构测算巴西大豆仍然有200-250美元/公顷种植利润。仍然具有不错的种植利润支持大豆面积增加。

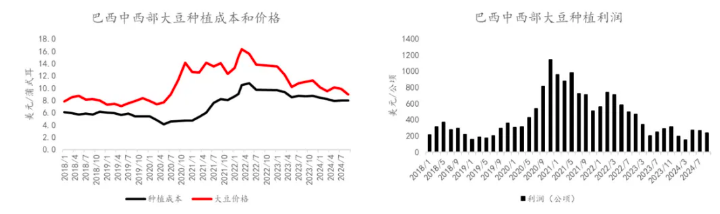

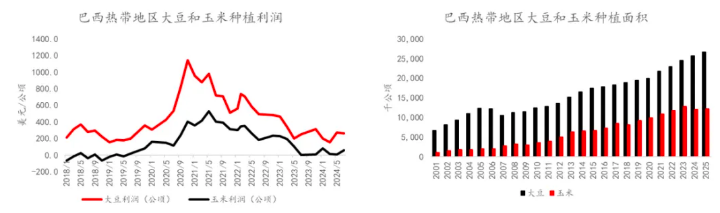

分区域来看,热带地区最大的主产国马托格罗索种植利润在200-300美元元/公顷。

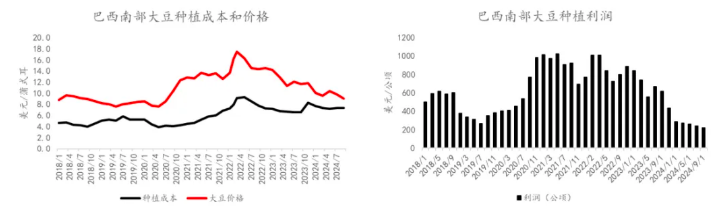

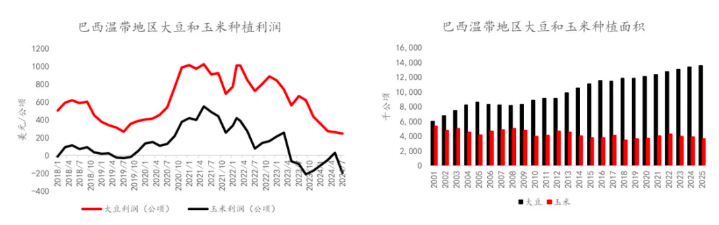

南部温带最大的产区巴拉那种植利润在200-250美元/吨。

三、巴西大豆种植耕地主要来源

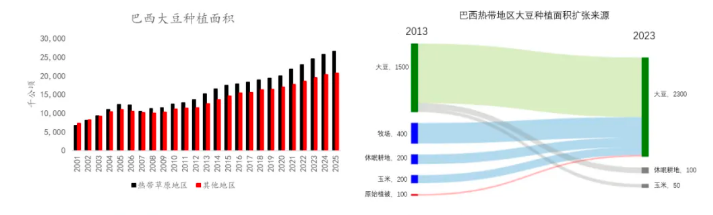

在过去二十年的时间里,巴西的大豆种植面积经历了一场显著的扩张。从原本的2000万公顷,增长到了令人瞩目的4500万公顷。这种增长速度是惊人的,年均增长率达到5%,这一数字远远超过了全球平均水平。与此同时,美国和阿根廷的耕地面积却受到了一定的限制。在美国,大豆的种植面积一直维持在3000万到3500万公顷之间,而阿根廷则保持在大约1800万公顷。这两个国家的耕地面积增幅并不明显。

面对这一现象,我们不禁好奇,巴西究竟是从哪里获得了足够的耕地来种植大豆。通过深入的数据分析,我们发现巴西大豆种植面积的增加主要来自退化牧场的开垦。除此之外,还有一些面积来自于其他农作物的转换,例如玉米、棉花、水稻等。观察过去十年的数据,我们可以清晰地看到巴西大豆种植面积的扩张主要集中在中北部马托格罗索、戈亚斯等热带,这些地区有大量的牧场储备可以用于种植大豆。在高种植利润的驱使下,过去10年中北部地区大豆种植面积从1500万公顷扩张到2300万公顷。从下图中可以看出大豆耕地的最大来源是牧场,过去10年约有400万公顷牧场转化为种植大豆,其次是休耕土地和玉米转种的耕地。

巴西大豆种植面积的增长主要得益于退化牧场的改造,未来这些区域将为大豆种植的扩展提供潜在的耕地资源。根据Atlas of Brazilian Pasturelands的统计数据显示,巴西有4000万公顷的牧场正遭受严重退化(Atlas das pastagens brasileiras,2020)。此外,巴西农业普查报告指出,大约有1200万公顷的牧场处于极度退化的状况(Agricultural Census,2017)。

四、大豆种植收益优于竞争作物

从作物生长所需的气候条件来看,夏季作物中不仅有大豆,还包括玉米和棉花等其他重要作物。适合种植大豆的地区通常也适合种植玉米和棉花。例如,在美国和阿根廷,大豆和玉米的产区基本上是重叠的。农场主们会仔细比较不同作物的种植利润,从而决定增加种植那些收益较高的农作物,同时减少种植那些收益较低的作物。这种情况在美国是如此,在巴西也同样存在,在巴西,大豆的主要竞争作物同样是玉米。

在巴西的温带地区,种植玉米的收益往往低于种植大豆,因此种植大豆仍然是最佳选择。而在巴西的热带地区,种植玉米的收益更是远远低于种植大豆。热带地区的积温充足,一年之内可以种植2到3次作物。因此,农场主们通常会选择在收获大豆之后再种植第二茬玉米,以期获得最大的种植收益。大豆具有固氮作用,能够产生氮肥,这些氮肥可以供后续种植的玉米使用。由于玉米对氮肥的需求量较大,这样可以节省氮肥的成本,从而使得种植收益最大化。

巴西热带地区大豆收益高于玉米,农场一般选择先种植大豆,大豆收获完成之后再次种植二茬玉米(二季玉米)。

巴西南部温带地区玉米种植接近亏损,大豆种植收益约200美元/公顷。玉米种植面积趋势性下降,农场选择种植收益更高的大豆。

五、全球大豆需求分析

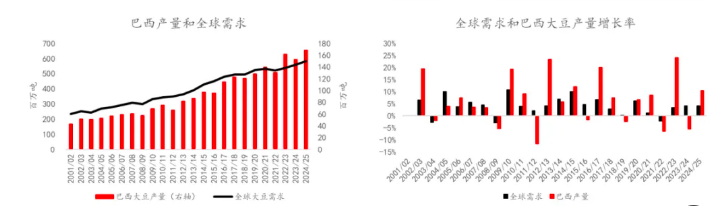

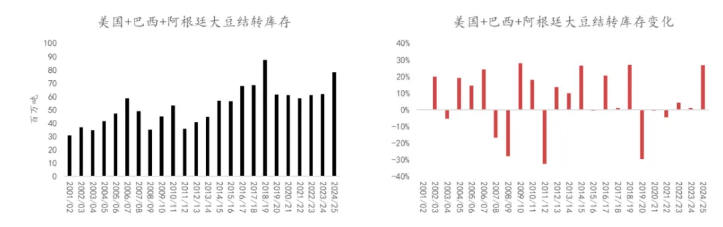

巴西大豆的产量在过去几年中持续增长,预计到2024年,巴西大豆的产量将比前一年增加3%。与此同时,全球市场对大豆的需求也在稳步上升,预计增长率为2%。值得注意的是,全球需求的增长幅度小于巴西大豆产量的增长幅度。这表明巴西大豆的供应增长在一定程度上超过了全球市场的需求增长。

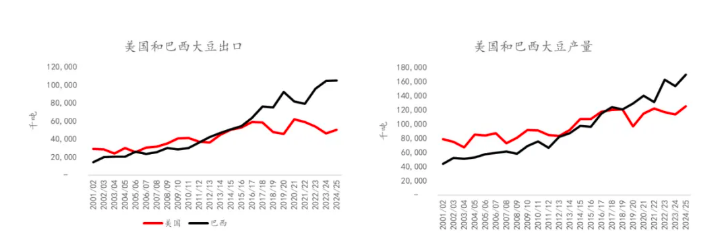

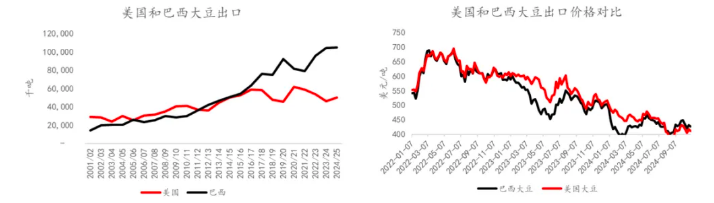

巴西大豆的主要竞争对手是美国大豆,而巴西大豆凭借其低廉的种植成本,在国际市场上具有价格优势。从下图中可以清晰地看出,巴西大豆的市场价格低于美国大豆,这使得巴西大豆在国际市场上更具竞争力。随着巴西大豆产量的不断增加,其市场份额也在逐年上升,而美国大豆的市场份额则呈现出逐渐减少的趋势。

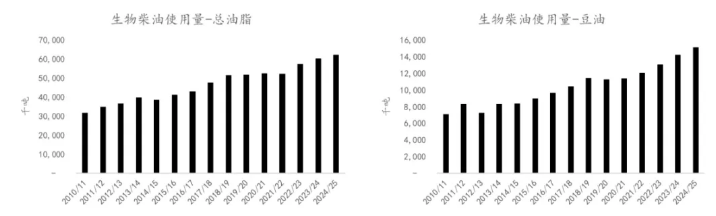

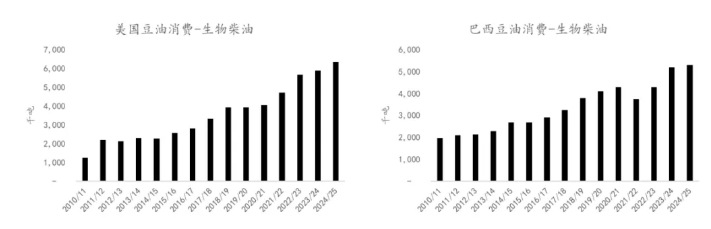

除了直接的市场需求增长外,另一个重要的需求增量来自于生物柴油产业的支持。美国、巴西等国家积极利用豆油来生产生物柴油,以应对全球对绿色能源的需求和减少碳排放的措施。自2020年以来,全球范围内推行了绿色能源政策,各国主产国为了保护本国的产业利益,纷纷选择使用本国的主要作物来生产生物柴油。例如,作为全球最大的棕榈油生产国,印尼选择使用棕榈油来生产生物柴油;欧盟作为全球第二大菜籽生产国,采用菜油来生产生物柴油;而美国和巴西作为两大大豆生产国,则利用豆油来生产生物柴油。

巴西政府为了进一步推动生物柴油产业的发展,计划到2035年逐步将生物柴油的掺混比例从目前的14%提高到25%以上。这一举措将为巴西大豆提供额外的需求支撑,进一步促进其产量的增长和市场份额的扩大。

六、2024年播种条件分析

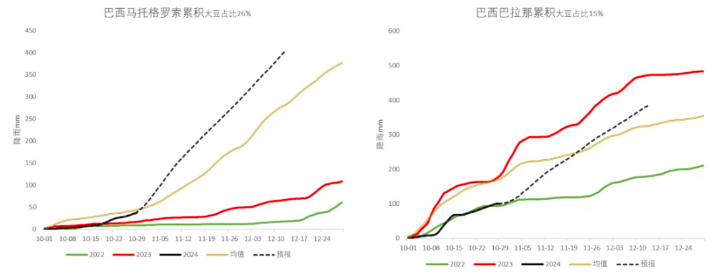

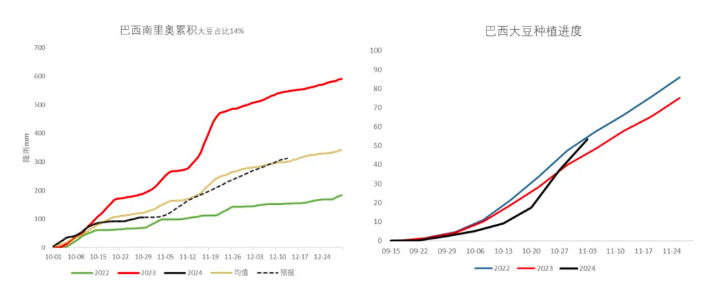

经过深入分析,我们可以明确地观察到,巴西大豆种植面积的增长拥有稳固的基础。短期内,播种季节的气候状况将直接决定本年度是否能够满足市场预期的种植面积。今年巴西大豆的起始阶段并不乐观,自5月份起,巴西遭遇了半个世纪以来罕见的严重干旱,导致9月份大豆播种进度落后于往年。幸运的是,10月下旬以来,先前受干旱影响的大豆主要产区迎来了连续降雨,截至本周,巴西大豆主产区的降雨已恢复至正常水平,预计播种进度也将回归正常。因此,气候风险对大豆播种的潜在干扰目前已基本消除。

七、全球大豆供应展望

全球三大大豆出口国,巴西、美国和阿根廷对大豆供应量具有决定性影响。近年来,美国和阿根廷的大豆种植面积保持相对稳定,而巴西则是主要的增长来源。根据美国农业部(USDA)的预测,巴西在2025年的大豆种植面积预计将再增加3%。综合种植收益、可利用的储备耕地以及与竞争作物的比较分析,种种因素均支持巴西大豆种植面积的进一步扩大。

因此,在假设巴西天气保持正常的情况下,预计到2025年,巴西有望实现1.7亿吨的大豆产量。这一预期产量将有助于确保全球大豆供应的充足性,从而满足全球市场的需求。特别需要注意的是,从11月到次年2月是南美大豆生长的关键时期,这一时期的大豆主产区的天气状况将直接影响2025年大豆的产量。如果天气条件良好,巴西的大豆产量有望达到预期目标,从而进一步确保全球大豆市场的供需平衡。反之,如果天气状况不佳,可能会对大豆产量产生负面影响,进而影响全球大豆市场的供需平衡。因此,巴西大豆主产区的天气状况在这一关键时期显得尤为重要,需要密切关注。

来源: 混沌天成研究