7月份以来,国内外玉米期价呈现低位震荡走势。从基本面情况看,宏观经济政策、地缘政治、气候变化、本年度供需预期变化均对价格有着较大影响。

宏观经济政策,主要聚焦于美国总统大选所带来的全球各国政策的变化,进而对全球以及国内玉米价格形成扰动。地缘政治方面,黑海贸易依然是乌克兰出口的重要通道,其市场变化会对全球玉米贸易格局产生影响,进而传导至玉米价格的波动。气候变化方面,当前市场聚焦于拉尼娜的预期,短期偏向于情绪扰动,后续影响仍需进一步跟踪。本年度供需预期,北半球收获季产量有一定幅度收敛,但并不改变整体的高产局面,需求端整体表现疲弱,短期依然是季节性宽松的压制。短期来看,宏观面的扰动将有所增强,价格表现或有所反复,不过季节性宽松压制仍在,整体行情依旧是承压下震荡反复。

全球玉米出口竞争激烈,黑海贸易干扰仍存

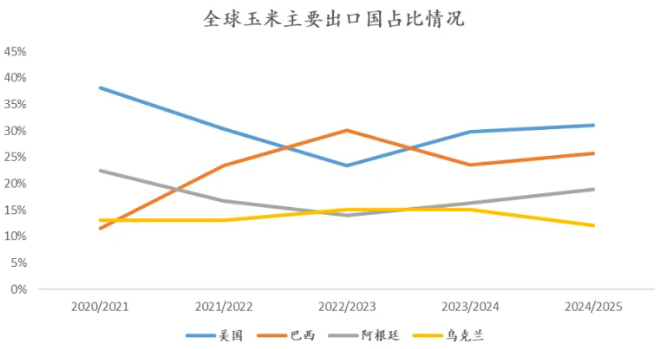

近年来,全球玉米贸易格局呈现巴西占比上升、其他国家占比略有下降的态势。USDA数据显示,2024/2025年度各国玉米出口量占比分别为:美国占31%,巴西占25.72%,阿根廷占18.9%,乌克兰占12%。对比2020/2021年度来看,巴西的占比上升14.23%,美国占比下降7.15%,阿根廷占比下降3.49%,乌克兰占比下降0.97%。

乌克兰在全球玉米贸易中的占比虽有下降,但仍处于重要地位,而乌克兰出口路径中,黑海的占比仍然比较高。也就是说,乌克兰玉米出口仍然依赖黑海地区的稳定。

俄乌冲突发生以来,黑海地区的贸易通道一直是市场关注的重点。2022年7月至2023年7月,黑海粮食运输协议给全球贸易市场带来阶段性的稳定,2023年7月份俄罗斯退出黑海粮食协议后,乌克兰开辟了一条航运通道,目前运行稳定。

乌克兰农业部数据显示,截至10月9日,乌克兰2024/2025年度谷物出口量达到1140万吨(其中包括662万吨小麦、近308万吨玉米和145万吨大麦),高于上年度同期的约720万吨,后期仍需持续跟踪其市场变化。

拉尼娜预期上升,市场情绪波动有所增加

近期,多家气象机构预测,拉尼娜在今年冬季发生的概率有所增加。世界气象组织(WMO)9月份通报,2024年9月至11月从中性状态转变为拉尼娜状态的概率为55%,而2024年10月至2025年2月这种可能性会增加至60%。

拉尼娜如果在今年冬季出现,可能会对美国小麦、南美大豆以及玉米等生长形成不利影响,进而也会放大玉米市场情绪波动。目前来看,美国以及南美天气表现稳定,短期干扰比较有限,后续拉尼娜是否如期形成以及是否对主要作物区域产生影响仍需进一步跟踪。

北半球产量进入落定期,季节性压力仍较明显

从全球玉米生产来看,北半球的产量占比接近2/3,南半球的产量占比接近1/3。当前北半球进入收获后期,整体产量进入落定期,基于USDA的预估,最终产量比初始预估有一定幅度的收敛,主要是欧盟和乌克兰受天气影响,产量比初始预估有一定幅度下调。

从消费端来看,值得关注的是国内进口量下调,近几年国内玉米进口采购量对全球玉米贸易有着举足轻重的影响,但是受到国内消费增长放缓以及产量维持高位的影响,进口预期有所下降,对国际贸易的影响来看倾向于消费疲弱的传导,进而削弱全球消费支撑。短期来看,北半球集中上市的季节性压力依然比较明显。

国内玉米开秤价偏低,春节前后还有一波集中售粮

目前,国内玉米已经进入收获尾声,产量基本进入落定状态。综合各机构的数据来看,产量预估呈现收敛态势。钢联农产品预估新季玉米产量为2.72亿吨,比上月预估下降1058万吨,同比下降823万吨;中国汇易网预估新季玉米产量为2.8亿吨,同比下降2.6%。

不过,下游整体利润一般,对于后期的预期普遍偏差,下游采购积极性不高,阶段性宽松施压延续。今年市场特点是玉米开秤价偏低,同比下滑明显,增加了上游的惜售情绪,影响了粮源向市场的释放节奏。

基于前期市场了解,10月份玉米市场有一波集中售粮,接下来市场会进入一段时间的博弈,春节前后还会有一波集中售粮。目前已经进入10月底,售粮节奏对价格的影响倾向于先扬后抑。

综合来看,全球及国内玉米均处于季节性压力阶段,整体价格依然承压,不过美国总统大选、黑海贸易干扰等可能会对短期价格形成扰动,整体价格波动节奏预期呈现先扬后抑的走势。

来源: 粮油市场报

FAO:2026/27年度全球稻米产量将减少1.63%

联合国粮农组织(FAO)近日发布的报告显示,在经历了2025/26年度丰收后,全球2026/27年度水稻产量可能降至5.524亿吨,比上一年度的5.616亿吨减少1.63%。 报告显示,除非洲以外,预计大部分产区的稻米产量都可能出现下滑。亚洲占全球水稻产量的近90%,预计其产量将下降1.33%至4.959亿吨,原因是厄尔尼诺现象带来了气象风

2026-06-2648

2026年巴西大豆出口提速,中国需求拉动支撑预期

2026 年,巴西大豆出口达到了一个历史性里程碑。据 Terra Investimentos 咨询公司顾问 Geraldo Isoldi 称,截至 5 月,巴西大豆出口量已达 5160 万吨,甚至在 5 月尚未正式结束之际,就已超过了 2025 年同期 5150 万吨的出口量。巴西国家供应公司(Conab)在 4 月份的报告中,将 2026 年大豆出口预测从 1.155 亿吨上调至 1.

2026-06-04136

嘉吉加拿大油菜籽压榨厂正式投入运营,年加工能力可达100万吨

嘉吉公司在加拿大萨斯喀彻温省里贾纳市(Regina, Saskatchewan)开设的油菜籽加工厂近日投入运营,此举标志着该公司对加拿大农业食品基础设施进行了重大投资,以满足日益增长的食用油和低碳燃料需求。这家新工厂位于萨斯喀彻温省的全球运输枢纽内,年加工能力可达100万吨油菜籽。它将提升加拿大国内的油菜籽加工能力,从而

2026-05-2977

路易达孚与百事在加拿大深化推进再生农业合作项目

5月13日,路易达孚与百事宣布,将在加拿大萨斯喀彻温省共同推进一项再生农业项目。该地区是全球重要的油菜籽产区,也是LDC为PepsiCo美国与加拿大市场产品供应原料的重要采购来源。双方表示,该项目旨在帮助当地农户采用再生与修复性农业实践,以改善土壤健康、减少温室气体排放,并保护当地生态系统。根据项目安排,参与农

2026-05-1998

2025年中国玉米产量首次突破3亿吨大关,创历史新高

玉米作为中国三大粮食作物之首,其播种面积与总产量均位居粮食作物首位,在保障国家粮食安全、支撑饲料工业及深加工产业发展中具有不可替代的战略地位。近年来,受国内外供需格局调整、价格周期性下降以及生产成本持续上升等多重因素影响,玉米产业正面临″高产出、低效益″的结构性困境。在此背景下,本文基于中国玉米产业

2026-05-15284

ABCD 的战略重新定位:粮商与农化产业的新分工

2024 年 8 月,ADM 和 Farmers Business Network (FBN,美国农户服务平台) 把后者的可持续采购平台 Gradable 拆出来,两家各持 50% 组建合资公司。ADM 没有收购 FBN,也没有自建一个平台——它选择了对半分股权。在一家粮商的典型剧本里,这不是常见动作。Gradable 合资只是一个缩影。从 2024 到 2026 年,ABCD 粮商 (行业

2026-05-12139

2026年美国农业部种植意向公布,大豆面积低于预期

美国农业部预计玉米种植面积为 9530 万英亩,为二战以来第四高;而大豆种植面积为 8470 万英亩,低于市场预期。 对美国农户而言,″玉米之王″ 的宝座将再稳坐一年。 这是1日美国农业部《意向种植面积报告》释放的核心信号之一。报告中玉米种植面积预测意外走高,达到 9533.8 万英亩。尽管这一数字较去年创下 90 年新

2026-04-07418

全球化肥价格飙升改写稻米出口国种植决策

外媒4月1日消息:市场人士近日表示,化肥和燃料成本飙升正开始影响主要出口国的农场决策。泰国和美国的市场人士指出,稻农可能减少生产投入,进而造成稻米减产,可能会在下一年度加剧全球供应紧张。不过印度化肥库存充足,加上政府支持,有助于保护其国内市场免受直接冲击。 成本压力和政策支持的这种差异预计将扩大区域

2026-04-07174

中国玉米进出口再平衡:2025年贸易逆差创五年最低,出口创四年新高

玉米作为我国三大谷物之一,不仅是重要的口粮资源,更是饲料工业和深加工产业的基础原料,在保障国家粮食安全中具有举足轻重的战略地位。2026年国家发展改革委公布的粮食进口关税配额中,玉米配额维持为720万吨,其中国营贸易配额占比60%。然而,受国内供给充裕及优先保障国内玉米销售政策影响,2025年实际玉米进口量仅为26

2026-03-27456