节后归来,农化韧性体现,磷肥、黄磷价格修复,盈利增长,草甘膦需求预期好转,涨价预期积极,盈利能力修复,对磷矿石市场起支撑作用。现阶段磷矿石行业供需持续偏紧,行业维持较高景气度,价格高位运行,秋季备肥及冬储备肥两个季节性旺季,四季度整体盈利有望持续改善。

数据来源:隆众资讯

磷肥开工率环比提升,磷肥价格开始上行

1)价格:节后磷肥供应有所提升,下游维持刚需采购,原料硫磺上扬以及待发支撑下,磷肥行情坚挺,现中国磷酸一铵市场均价约为3200元/吨,环比节前+1.59%,磷酸二铵市场交投相对平稳,企业多以内销市场为主,出口价格稳定在615-620美元/吨FOB。57%二铵受BB肥需求带动,近期交投尚可,现二铵价格约为3750元/吨,环比持平,同比上涨1.35%。工铵市场价格方面暂无变化,成交一单一谈,目前湖北地区73%工铵价格在5500元/吨左右,变化不大。

2)供给:磷酸一铵本周行业产能利用率52.03%,较节前提升1.7%,同比降9.26个百分点,磷酸二铵行业产能利用率61.62%,较上周增加0.83个百分点,同比增长7.76个百分点

3)需求:8月表观消费量下降,磷酸一铵月度表观消费量均较去年同期有所增长。2024年8月中国磷酸一铵月度表观消费量约为81万吨,环比-2.42%,同比+6.12%。中国磷酸二铵月度表观消费量约为64万吨,环比-0.39%%。当前复合肥开工率国内复合肥产能利用率继续下滑,据隆众资讯统计在32.33%,较上周下降3.31个百分点。各主流产区来看,湖北、山东、河南及河北地区,均有部分企业运行负荷下降,主因秋季进入扫尾阶段,企业以清降库存为主。而苏皖等地,因前期备货量少,随着需求临近,经销商提货积极性增加,变相促进了企业生产,保障了开工的稳定。目前,华北大部秋季尚有部分刚性补仓,苏皖需求也将持续,预计主要企业开工率或调整有限。下旬开始,部分负荷或再度下降。

4)库存:草甘膦库存继续下滑,下周ACE展会开始,海外订单或逐渐跟进,场内库存或继续下降,届时开工或仍有提升可能。

5)出口:2024年8月份我国磷酸一铵出口量267959.05吨,环比增长6.05%,出口均价560.71美元/吨,环比增4%。1-8月我国磷酸一铵出口总量145.49万吨,同比增幅0.4%。2024年1-8月国内磷酸二铵产量在934.27万吨,同比增长1.3%。

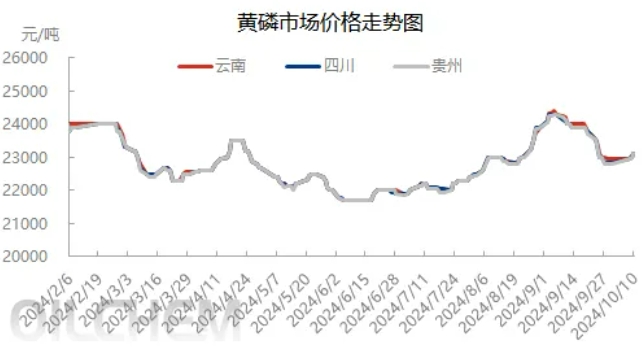

黄磷景气度延续,支撑磷矿价格高位维稳

数据来源:隆众资讯

节后黄磷市场价格小幅上行,今日黄磷市场推涨情绪渐浓,黄磷工厂继续挺价,部分企业供应已签订单,新单接单空间有限,多数企业表示低价暂不外销,下游磷酸及三氯化磷市场采购多为少量补货订单,节后未现大量抢货情况,继续保持压价询单。鉴于11月份云南地区电价上调幅度较大,部分企业表示11月电价上调幅度在0.15元/度以上,折合成本将上行2250元/吨以上,后期成本将大幅上行情况下,黄磷企业仍有意预涨价格,以防11月份涨幅过大,打击下游市场积极性。因此预计10月下旬开始,黄磷市场价格仍有小幅回落之后再次推涨的可能。

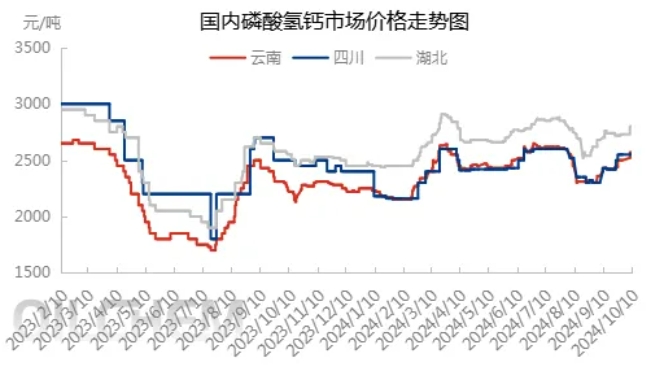

磷酸氢钙市场持续上行,库存紧张

数据来源:隆众资讯

磷酸氢钙供应端紧张,多数厂家10月份订单基本排满,加之部分厂家开工偏低,促使交货紧张,出货较慢,客户提货困难;国庆假期归来,云南铜业新工厂并未″出酸″,且云南地区硫酸价格再度全线上涨约30元吨,磷酸氢钙厂家顺势全线上调报价,由于国庆节前市场的″低库存″,节后下游不得不接受厂家涨价,开始陆续补货跟进。目前磷酸氢钙整体市场供需缺口凸显,整体交投活跃度提升。短期内磷酸氢钙市场价格行情看涨运行。

综上,四季度末为磷矿传统休采期,磷矿供应量有限,叠加下游磷复肥、农药市场进入传统的冬储春耕生产旺季,矿石消耗量预期增加,供需双方呈现紧平衡,未来磷矿石价格依然会维持高位且不排除继续上行可能,后期还需重点关注下游产品价格走势。

来源: 隆众资讯订阅号

贵州一黄磷厂突发事故,4万吨产能停摆!或传导下游抬升草甘膦成本

2026年5月14日晚间,贵州一黄磷生产企业突发安全事故,厂区全面紧急停产,这一突发消息迅速震动磷化工全产业链。黄磷作为草甘膦等主流除草剂的核心刚需原料,其供应端波动将直接传导至下游农化行业,牵动全球除草剂供需与价格格局。本文结合百川盈孚权威数据,梳理事故影响,研判农药行业后续走向。事故核心数据核实:4万吨

2026-05-19118

2-硝基-3-甲基苯甲酸等5种化学品被列入危险化学品目录

2026年4月16日,中国应急管理部等10部门联合发布2026年第3号公告,根据《危险化学品安全管理条例》有关规定,决定将5种化学品纳入《危险化学品目录(2015版)》。应急管理部将配套补充完善《危险化学品分类信息表》。本公告自公布之日起正式实施。根据《危险化学品安全管理条例》(国务院第591号)规定,生产、储存、使用、

2026-04-17115

巴斯夫上调欧洲胺类产品价格30%,草甘膦等除草剂生产成本面临传导压力

巴斯夫近日宣布,将其在欧洲市场的标准胺类产品组合价格上调最高30%,部分产品涨幅更高。此次调价即刻生效,或按现有合同条款执行。涉及的产品包括乙醇胺、乙烯胺、异丙醇胺、甲胺、N,N-二甲基乙醇胺(DMEOA)、3-二甲氨基丙胺(DMAPA)、DMF、丙胺和乙胺。巴斯夫表示,此次价格调整是为应对中东军事冲突导致的原材料价格、

2026-03-30122

储量24.38亿吨!云天化参股公司获亚洲最大单体磷矿部分采矿权

2025年12月25日,云南云天化股份有限公司公告披露,公司参股子公司云南云天化聚磷新材料有限公司已于近日完成云南省镇雄县碗厂磷矿采矿权办证手续,并于2025年12月23日正式取得云南省自然资源厅颁发的《不动产权证书(采矿权)》和《采矿许可证》。根据公告信息,该矿山全称为″云南云天化聚磷新材料有限公司碗厂磷矿″,位

2025-12-26193

硫磺市场价格触及4000元/t ,2025年已累计上扬185%!

2025年底中国硫磺市场价格再次出现暴涨,市场价格已触及4000元/t,2025年累计上涨185%,2025年均价超过2400元/t,达到历史最高水平。硫磺市场价格连续多日上涨,在今年的化学品中是比较少见的。按照年度均价来看,从2009年至2025年期间内,中国硫磺市场价格呈现宽幅震荡,价格波动区间在700元/t至1700元/t。其中2022年曾出

2025-12-09950

8月份化学原料和化学制品制造业出厂价格同比下降5.7%

据国家统计局9月10日消息,2025年8月份,全国工业生产者出厂价格同比下降2.9%,降幅比上月收窄0.7个百分点,环比由下降0.2%转为持平。工业生产者购进价格同比下降4.0%,环比持平。其中,化学原料和化学制品制造业出厂价格同比下降5.7%,环比下降0.1%;石油、煤炭及其他燃料加工业同比下降10.5%,环比上涨0.7%。PPI环比结束

2025-09-11175

印度撤销对苯胺等3种关键工业化学品的质量控制令,以减轻本土制造企业合规压力

7月23日,印度化工与化肥部发布官方通知,正式撤销对三种关键工业化学品——乙酸(Acetic Acid)、甲醇(Methanol)、苯胺(Aniline)的质量控制令(QCOs),旨在减轻本土制造企业的合规压力。这三种化学品是制药、纺织、染料与中间体、涂料、粘合剂和农用化学品等行业的重要原料。这项政策调整,意味着相关化学品的制造与

2025-07-29179

2024年黄磷需求整体增长不及预期,波动调整为主

2020-2024年中国黄磷消费呈震荡运行趋势,波动调整为主。近五年消费量低位在2023年,主因下游整体市场需求低迷,下游企业开工不佳,采购商保持按需补货,大单长单商谈谨慎。需求持续疲软导致消耗量只有67万吨左右;需求高位在2022年,黄磷实际消费量较2021年明显提升,主要受到去磷价格大涨及新能源需求迅猛提升影响,2022

2025-04-07233

2024年黄磷需求整体增长不及预期,波动调整为主

2020-2024年中国黄磷消费呈震荡运行趋势,波动调整为主。近五年消费量低位在2023年,主因下游整体市场需求低迷,下游企业开工不佳,采购商保持按需补货,大单长单商谈谨慎。需求持续疲软导致消耗量只有67万吨左右;需求高位在2022年,黄磷实际消费量较2021年明显提升,主要受到去磷价格大涨及新能源需求迅猛提升影响,2022

2025-03-17222

2024年黄磷需求整体增长不及预期,波动调整为主

2020-2024年中国黄磷消费呈震荡运行趋势,波动调整为主。近五年消费量低位在2023年,主因下游整体市场需求低迷,下游企业开工不佳,采购商保持按需补货,大单长单商谈谨慎。需求持续疲软导致消耗量只有67万吨左右;需求高位在2022年,黄磷实际消费量较2021年明显提升,主要受到去磷价格大涨及新能源需求迅猛提升影响,2022

2025-01-17265